වත්මන් ආර්ථික අර්බුදයට රට මුහුණ දීමට හේතු වූ ආසන්න හේතු අතර එක ප්රධාන හේතුවක් ලෙස සඳහන් වන්නේ ගෝඨාභය රාජපක්ෂ මහතා ජනාධිපති වීමෙන් පසු 2019 වසර අග දී සිදු කළ දැවැන්ත බදු කපා හැරීමයි. එහිදී බදු අඩු කිරීමට අමතරව බදු අයකළ හැකි නිදහස් සීමාවන් ද විශාල ලෙස ඉහළ දමා බදු ගෙවමින් සිටි විශාල පිරිසක් බදු ගෙවීමෙන් පිටමං කිරීම ද සිදු විය. පසුව අනපේක්ෂිත ලෙස කොරෝනා වසංගත තත්ත්වයට මුහුණ දීමට සිදු වීමෙන් ද රටේ ආර්ථික කටයුතු අඩපණ වීම සිදු විය. එම වසංගත තත්ත්වය පැතිරීම වළක්වා ගැනීමට නිරෝධායන ඇඳිරි නීතිය පැනවීමෙන් ආර්ථික කටයුතු අඩපණ වීම නිසා අයවෙන බදු ආදායම් අඩු වුව ද රාජ්ය ආදායම අඩු වීමට බලපෑ ප්රධාන සාධකය ලෙස සැලකෙන්නේ මේ විශාල බදු කප්පාදුවයි. මේ බදු අඩු කිරීම්වලට පෙර වුව ද දළ දේශීය නිෂ්පාදිතයට සාපේක්ෂව ශ්රී ලංකාව ලෝකයේ අඩුම ආදායමක් පැවති රටක් වූ අතර මේ බදු අඩු කිරීම නිසා ශ්රී ලංකාව මෙම ලයිස්තුවේ පහළ ආසන්නයටම ගමන් කර ඇත. බදු ආදායම් අඩු වීමෙන් රාජ්ය අයවැය හිඟය ඉහළ ගොස් රජයට වැඩි වශයෙන් ණය ගැනීමට සිදු විය. ඒ අතරම අපගේ ජාත්යන්තර ණය ශ්රේණිගත කිරීම් පහත වැටීමෙන් අපට විදේශ ණය ගැනීමට නොහැකි වීම නිසා මේ අයවැය හිඟය පියවීමට සිදුව ඇත්තේ මුදල් අච්චු ගැසීමෙනි. මෙය උද්ධමනය විශාල වශයෙන් වැඩි වීමට ද හේතුවක් වී ඇත.

මෙලෙස ශ්රී ලංකාව 2019 අග සිදුකළ මේ බදු කප්පාදුව සහ කොරෝනා සහන ක්රියාමාර්ග ඇතුළු වෙනත් සාධක ද බලපෑමෙන් ඇති වූ අහිතකර රාජ්ය මූල්ය තත්ත්වයට පිළියම් යෙදීම අත්යවශ්ය කාරණයක් වී ඇත. මේ නිසා රජය ආදායම් වර්ධනය කර ගැනීම සහ වියදම් තාර්කීකරණය කිරීමට සිදුව ඇති බව පැහැදිලි කරුණකි. මේ අනුව රාජ්ය වියදම් කප්පාදු කිරීමට මෙන්ම බදු වැඩි කිරීමට ද පසුගිය කාලය තුළ පියවර ගනු ලැබීය. තවත් බදු සංශෝධන රැසක් සිදු කිරීමට 2017 අංක 24 දරන දේශීය ආදායම් පනත සංශෝධනය කිරීමට රජය අපේක්ෂා කරන අතර ඒ අනුව එම සංශෝධිත පනත් කෙටුම්පත මේ වන විට ගැසට් කර තිබේ. මුදල් ආර්ථික ස්ථායීකරණ සහ ජාතික, ප්රතිපත්ති අමාත්යවරයාගේ නියමය පරිදි එම පනත් කෙටුම්පත ගැසට් කර ඇත. ඒ අනුව එම පනත් කෙටුම්පතේ ඇති බදු වෙනස්කම් ගැන මේ දිනවල මාධ්ය තුළ මෙන්ම මූල්ය සහ ආර්ථික අංශවලත් කතාබහට ලක් වෙමින් තිබේ.

මේ අනුව සිදුකිරීමට තීරණය කර ඇති අනෙකුත් බදු වෙනස්කම් අතර පුද්ගල ආදායම් බදු නිදහස් සීමාව ලක්ෂ 30 සිට නැවත ලක්ෂ 12 දක්වා අඩු කිරීමට ද යෝජනා කර ඇත. මේ අනුව අලුතින් විශාල පිරිසක් ආදායම් බදු දැලට ඇතුළත් වන. එනම් මසකට ගතහොත් රුපියල් ලක්ෂයකට වැඩි ආදායම් ලබන සෑම කෙනෙකුටම ආදායම් බදු ගෙවීමට සිදු වේ. මෙසේ බදු පදනම පුළුල් කිරීමට අමතරව අලුත් සංශෝධන අනුව ආදායම් බදු ද ඉහළ නංවා තිබේ. එහිදී ආදායම් බද්දෙන් නිදහස් සීමාව පහත හෙළා වැඩි පිරිසක් ආදායම් බදු දැලට ඇතුළත් කිරීමට පියවරගෙන ගැනීමෙන් රජය කර ඇත්තේ පුද්ගල ආදායම් බදු ආදායම් වැඩි කර ගැනීමට පියවර ගැනීමයි. කලින් මේ බද්දට යටත් වූයේ වාර්ෂිකව රු. ලක්ෂ 30 කට වැඩි එනම් මසකට රු. 250000 ට වැඩි ආදායම් උපයන අය පමණි. මේ අනුව අලුතින් බදු ගෙවීමට ඇතුළත් වන පිරිසට අමතරව කලින් බදු ගෙවමින් සිටි පිරිසගේ බදු බර ද විශාල වශයෙන් ඉහළ යනු ඇත. නව වෙනස අනුව රු.100,000 ක් දක්වා මාසික ආදායමක් ලබන අය බදු අය කිරීමට යටත් වන්නේ නැත.

රු. දෙලක්ෂයක මාසික ආදායමක් ලබන්නෙකු ගතහොත් මීට පෙර ආදායම් බදු සඳහා ඔහු යටත් නොවූ අතර නව බදු යෝජනා යටතේ ඔහුට රු. 10,500 ක බද්දක් ගෙවීමට යටත් වනු ඇත. එසේම නව බදු යෝජනා අනුව ඉතා ඉහළ ආදායම් ලබන්නන් හට වැඩි බදු ප්රමාණයක් ගෙවීමට සිදුව ඇත. එනම් රු.1,400,000 ක මාසික ආදායමක් ලබන්නෙකු හට පැරණි බදු ක්රමය යටතේ ගෙවිය යුතුව තිබුණු රු. 162,000 ක බද්ද දැන් රු. 430,500 ක් දක්වා රු. 268,500 කින් ඉහළ ගොස් තිබේ. රජයට බදු ආදායම් අවශ්ය බව සත්යයකි. සියලු දෙනාටම බර පැටවෙන වක්ර බදු වැඩි කරනවාට වඩා බදු ගෙවීමට ශක්තිය හා හැකියාව ඇති අයගෙන් වැඩි බදු ආදායමක් උපයා ගැනීම ද සුදුසු බව කිව හැකිය. ඒ අනුව ආදායම් බදු වැනි සෘජු බදු වැඩි කිරීම වඩාත් සුදුසුය. එහෙත් මේ මොහොතේ සියලු දෙනාම සිටින්නේ අමාරුවෙනි. ඒ නිසා මේ බදු වැඩි කර ඇති ප්රමාණයන් බොහෝ වැඩි බවට ද විවේචන තිබේ. රජයක් බදු අයකළ යුත්තේ මල නොතලා රොන් ගන්නා බඹරෙකු විලසය.

මේ අලුත් සංශෝධන අනුව පුද්ගල ආදායම් බදු ගෙවිය යුතු ආකාරය ගැන අපි අවධානය යොමු කරමු. ඒ සිදු වන්නේ මෙසේය. ගැසට් කර ඇති දේශීය ආදායම් (සංශෝධන) පනත් කෙටුම්පතේ සඳහන් පරිදි 2022 අප්රේල් 01 දිනයෙන් ආරම්භ වන තක්සේරු වර්ෂයේ මුල් මාස හයක කාලසීමාව සඳහා බදු අය කළ හැකි ආදායම හා ගෙවිය යුතු බද්ද කාණ්ඩ 3 ක් යටතේ දක්වා ඇත. මේ අනුව එම මාස හයේ බදු අයකළ හැකි ආදායම ලක්ෂ 15 දක්වා සියයට 6 ක බද්දක් ගෙවිය යුතු වේ. බදු අයකළ හැකි ආදායම ලක්ෂ 15 සිට ලක්ෂ 30 දක්වා වන ආදායම මත රු.90,000 ක මුදලක් සහ ලක්ෂ 15 ට අතිරික්ත මුදල මත සියයට 12 ක බද්දක් ගෙවිය යුතු වේ. බදු අයකළ හැකි ආදායම රු. ලක්ෂ 30 ඉක්මවන ආදායම් මත රු. 270 000 ක මුදලක් සහ ලක්ෂ 30 ඉක්මවන අතිරික්ත මුදල මත සියයට 18 ක බද්දක් අය කෙරෙනු ඇත.

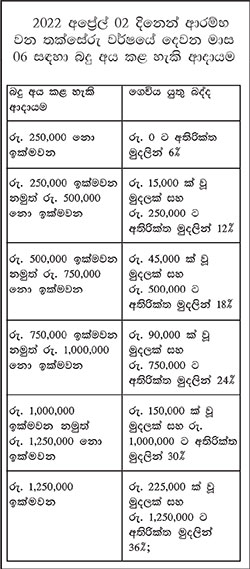

2022 අප්රේල් මස 01 වන දිනයෙන් ආරම්භ වන තක්සේරු වර්ෂයේ දෙවන මාස හයක කාලසීමාව සඳහා බදු අය කළ හැකි ආදායම සහ බදු අයවන ආකාරය මෙසේය. මේ අනුව බදු අය කළ හැකි ආදායම පළමු රු. 250000 ක් දක්වා සියයට 6 ක බද්දක් ද, දෙවන 250000 මත රු. 15000 ක මුදල සහ සියයට 12 ක බද්දක් ද තෙවන රු. 250000 මත රු. 45000 ක මුදලක් සහ සියයට 18 ක බද්දක් ද, සිව්වන රු. 250000 මත රු. 90000 ක මුදලක් සහ සියයට 24 ක බද්දක්ද, පස්වන රු. 250000 මත රු. 150000 ක මුදලක් සහ සියයට 30 ක බද්දක් සහ රු. 1250000 ඉක්මවන ආදායම මත රු. 225000 ක මුදලක් සහ සියයට 36 ක බද්දක් ද අය කෙරෙනු ඇත.

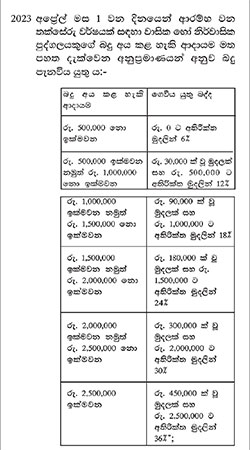

මේ අතර 2023 අප්රේල් මස 01 වන දිනයෙන් ආරම්භ වන තක්සේරු වර්ෂය සඳහා වාසික හෝ නිර්වාසික පුද්ගලයකුගේ බදු අය කළ හැකි ආදායම මත බදු පනවනු ලබන අනුප්රමාණයන් මෙසේය. එනම් 2023 අප්රේල් මස 01 වන දින හෝ එදිනට පසුව ආරම්භ වන එක් එක් තක්සේරු වර්ෂය සඳහා රු. 1,200,000 ක් ඉක්මවා ලබන ආදායම බදු අය කළ හැකි ආදායම ලෙස සැලකේ. එනම් රු. ලක්ෂ 12 න් පසු පළමු ලක්ෂ 5 සඳහා සියයට 6 ක බද්දක් ද, දෙවන ලක්ෂ 5 සඳහා රු. 30000 ක මුදලක් සහ සියයට 12 ක බද්දක් ද, තෙවන ලක්ෂ 5 සඳහා රු. 90000 ක මුදලක් සහ සියයට 18 ක බද්දක් ද, සිව්වන ලක්ෂ 5 සඳහා රු. 180000 ක මුදලක් සහ සියයට 24 ක බද්දක් ද, පස්වන ලක්ෂ පහ සඳහා රු. 300000 ක මුදලක් සහ සියයට 30 ක බද්දක් සහ රු. ලක්ෂ 25 ඉක්මවන බදු අයකළ හැකි ආදායම මත රු.450000 ක මුදලක් සහ සියයට 36 ක බද්දක් ද අය කෙරෙනු ඇත.

මේ අනුව ප්රධාන වශයෙන් පුද්ගල ආදායම් බදු නිදහස් සීමාව ලක්ෂ 30 සිට නැවත ලක්ෂ 12 දක්වා අඩු කිරීමට යෝජනා කර ඇත. ඒ අනුව වාර්ෂිකව රු. ලක්ෂ 12 ට වඩා සහ මාසිකව රු. ලක්ෂයකට වඩා උපයන පුද්ගලයන් මීට පෙර සඳහන් කළ පරිදි ආදායම් බද්දට යටත් වනු ඇත. උද්ධමනය සියයට 70 දක්වා ඉහළ ගොස් ඇති අතර සියලු ජනකොටස්වල වියදම් වැඩි වුවත් ආදායම් මට්ටම් වැඩිව නැත. එසේම මේ වර්ෂයේ තිබෙන්නේ බරපතළ ලෙස සංකෝචනය වන ආර්ථිකයකි. අප මුහුණ දී සිටින්නේ ඉතිහාසයේ විශාලතම ආර්ථික ව්යසනයටය. මේ නිසා අපට මේ අවස්ථාවේ මෙතරම් බදු වැඩි කිරීම් සිදු කිරීමට හැකියාවක් තිබේ ද යන්න ප්රශ්නයකි. මේ ගැන විපක්ෂයේ විරෝධය ද පළ කර තිබුණි. මේ ගැන සමගිජන බලවේගයේ පාර්ලිමේන්තු මන්ත්රී ආචාර්ය හර්ෂ ද සිල්වා මහතා මෙසේ කියයි.

“අපි දන්නවා බදු වැඩි කරන්න ඕන බව. හැබැයි, ඒක දරාගන්න පුළුවන් වෙන්න ඕන. අලුත් බදු යෝජනා ගැසට් කරල තියනවා. අපිට පේන විදිහට ජනතාවට මේ යෝජනා වලින් දැවැන්ත ප්රහාරයක් වදිනවා. දැනටමත් මිනිස්සු ජීවත් වෙන්නේ ඉතාම අමාරුවෙන්. ඒ නිසා, මේ බදු වැඩි කිරීම ජනතාවට දරාගන්න පුළුවන් වෙන්න ඕන. අපි මූල්ය අරමුදලේ වැඩසටහන බලන්න ඉල්ලුවා. දුන්නෙ නෑ. මුදල් කාරක සභාවේ සභාපති විදිහටවත් මම මෙම බදු යෝජනා ගැන දැනුවත්ව හිටියේ නෑ. ඒක නිසා, මේවා සම්මත කරන්න කලින් ඒ ගැන සාකච්ඡාවක්, විශ්ලේෂණයක් අවශ්යයි.

මේ ගැන දැන් ආර්ථික හා මූල්ය අංශවල ද අදහස් පළ වෙමින් තිබේ. අප ද සිතන්නේ මේ වෙනස්කම් ගැන තවදුරටත් අවධානය යොමුකර සුදුසු වෙනස්කම් සහිතව මේ බදු වෙනස්කම් ක්රියාත්මක කළ යුතු බවයි. කෙසේ වෙතත් මේ ගැසට් කර ඇත්තේ යෝජිත දේශීය ආදායම් සංශෝධිත පනත් කෙටුම් පතයි. මෙයට අවශ්ය නම් තවදුරටත් සංශෝධන කළ හැකිය. එසේම සමාගම් මත අයකරන බද්ද සියලු සමාගම් සඳහා සියයට 30 දක්වා වැඩි කර ඇත. මේ අනුව අපනයන සමාගම් සඳහා සියයට 14 ක් වූ බද්ද සහ සුළු හා මධ්ය පරිමාණ සමාගම් සඳහා සියයට 14 ක් වූ බද්ද සියයට 30 ක් දක්වා වැඩි වනු ඇත. මේ අනුව අපනයන සමාගම් සඳහා සහ සුළු හා මධ්ය පරිමාණ සමාගම් සඳහා ගෙවිය යුතු බදු ප්රතිශතය සැලකිය යුතු ලෙස වැඩි වී ඇත. මේ අනුව එම සමාගම්වලට මේ බදු වැඩි කිරීමෙන් විශාල බලපෑමක් වනු ඇතැයි අපේක්ෂා කෙරේ.

ප්රාග්ධන ලාභ බද්ද සමාගම් සඳහා සියයට 10 සිට සියයට 30 දක්වා වැඩි කර ඇත.

ලාභාංශ සඳහා මත රඳවා ගැනීමේ බද්ද සියයට 15 ක් ලෙස ද නියම කර ඇත. මේ ප්රධාන බදු සංශෝධන ඇතුළු බදු වෙනස්කම් ගණනාවක් මේ නව දේශීය ආදායම් සංශෝධන පනතට ඇතුළත් කර ඇත. මේවා ගැන තවදුරටත් විමසීමකින් පසු බදු ගෙවන්නන් පීඩාවට පත් නොවන පරිදි රජයට වැඩි බදු ආදායමක් උපයා ගැනීමට කටයුතු කළ හැකිනම් වඩාත්ම සුදුසු වේ. මේ අතරම ජාත්යන්තර මූල්ය අරමුදල සමග ඇති එකඟතාවන් ට රජයට යටත් වීමට සිදුව ඇති බව ද අමතක කළ නොහැකිය.

ශ්යාම් නුවන් ගනේවත්ත

[email protected]

{kind=link}