නීති මගින් වැඩි වූ ආදායම් බද්ද සඳහා බදු ගෙවන ප්රජාවගේ ස්වෙච්ඡා අනුකූලතාවය ලබා ගැනීම වෙනුවෙන් විවිධ ක්රමෝපායන් හා දිරිගැන්වීම් හඳුන්වාදීම බදු පරිපාලකයන්ගේ මෙන්ම ප්රතිපත්ති සම්පාදකයන්ගේත් වගකීමකි.

දේශීය ආදායම් පනතට අනුව 2023/24 තක්සේරු වර්ෂයේ පළමු කාර්තුව සඳහා බදු ගෙවිය යුතු අවසාන දිනය 23/08/15 වේ. නමුත් 23/01/01 සිට හඳුන්වා දුන් බදු නීති ප්රකාරව නිවැරදි ප්රමාණයෙන් බදු වාරිකය අයකර ගැනීම වෙනුවෙන් බදු ගෙවන්නන් දැනුවත් කිරීම ප්රමාණවත්ව සිදුව නොමැත. පෙර වර්ෂයට සාපේක්ෂව 23/24 තක්සේරු වර්ෂය සඳහා පුද්ගල ආදායම් බද්දෙහි සැලකිය යුතු වැඩිවීමක් සිදුව ඇති නිසා පුළුල් දැනුවත් කිරීමක් අවශ්ය වේ. දේශීය ආදායම් පරිගණක පද්ධතිය තුළින් නිවැරදි බද්ද නිවැරදි දිනයට නොගෙවීම මත දණ්ඩන පැනවීමත්, එම දණ්ඩන කිසිදු හේතුවක් මත නිදහස් නොකරන බව නිවේදනය කිරීමත් නිසා බදු නීති පිළිබඳ බදු ගෙවන්නන් දැනුවත්ව සිටීමේ අවශ්යතාවක් ද පැන නගී.

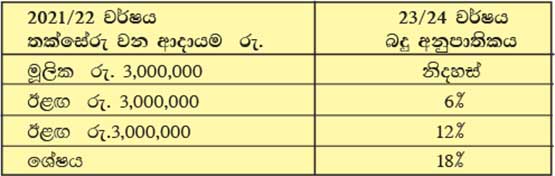

අවසන් වරට ගෙවීම් නිම කළ 21/22 තක්සේරු වර්ෂයට සාපේක්ෂව 23/24 වර්ෂයට ගෙවිය යුතු බදු වගකීම පැහැදිලි කිරීම මේ ලිපියේ අරමුණයි. වර්ෂ දෙකට අදාළ වූ බදු අනුපාත පහත පරිදි වේ.

විවිධ ආදායම් ප්රමාණ (වර්ෂ දෙක සඳහා එකම ආදායමක් උපයා ඇතැයි උපකල්පනය කොට) මත 21/22 හා 22/23/24 තක්සේරු වර්ෂයන්ට ගෙවිය යුතු බදු ප්රමාණ හා 23/08/15 දිනට පෙර අය විය යුතු වාරික මුදල් පහත පරිදිය.

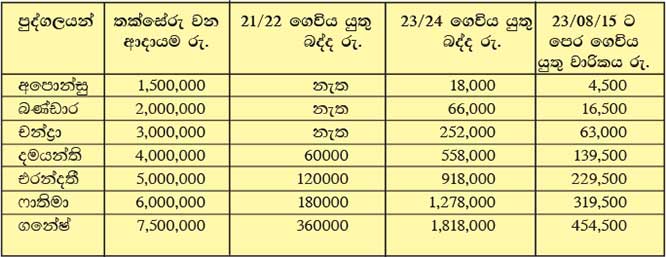

මෙම ගණනය අනුව 21/22 වර්ෂය සඳහා බද්දක් ගෙවීමට සිදු නොවූ, වාර්ෂික ශුද්ධ ආදායම රු. 1,200,000 සිට 3,000,000 දක්වා ආදායම් උපයන පුද්ගලයින්ට,ද ඉදිරි වර්ෂය සඳහා බදු ගෙවිය යුතු වන බව පෙනේ. එසේම ආදායම් මට්ටම් වැඩි වන විට ගෙවිය යුතු බදු මුදල්ද විශාල ලෙස වැඩි වී ඇත. උදාහරණයේ වර්ෂයකට රු. ලක්ෂ

60 ක් ඉපයූ ෆාතිමා මහත්මියට 21/22 සඳහා ගෙවිය යුතු වූ 180,000 ක බද්ද 23/24 සඳහා 1,278,000 ක් දක්වා වැඩි වී ඇත. මෙම වැඩි වීම් මත 23/08/15 දිනට අය විය යුතු වාරික අගයද වැඩි වේ.

2021/22 තක්සේරු වර්ෂය සඳහා විවිධ පුද්ගලයින් විසින් ගෙවන ලද බදු මුදලට අනුරූපව 23/24 සඳහා ගෙවිය යුතු බදු ප්රමාණ පහත පරිදි පැහැදිලි කළ හැක. (වර්ෂ දෙක සඳහාම එකම තක්සේරු වන ආදායමක් උපයා ඇතැයි උපකල්පනය කරමින්).

මෙම උදාහරණය අනුව 21/22 වර්ෂයේ රු. 1000 ක් පමණක් ගෙවිය යුතු වන ආදායමක් ඉපයූ හසන්ති මෙනවිය එම ආදායමම 23/24 වර්ෂය සඳහාත් උපයන්නේ නම් එම වර්ෂයට ඇය විසින් රු. 256,000 ක් ගෙවිය යුතුය. එසේම රු 500,000 ක ආදායම් බද්දක් ගෙවීමට සිදු වූ නන්දන මහතා 21/22 වර්ෂයේ උපයන ලද ආදායමට සමාන මුදලක් 23/24 සඳහා ද උපයන්නේ නම් ගෙවිය යුතු බදු මුදල රු. 2,238,000 කි.

පුද්ගල ආදායම් බද්දේ මෙම සැලකිය යුතු වර්ධනය 2022 අයවැය යෝජනාවක් මත 2022 අංක 45 දරණ දේශීය ආදායම් (සංශෝධන) පනතේ ප්රතිපාදන මගින් නීතිගත වූවකි. 23/24 සඳහා නියමිත බද්දෙන් 1/4 බැගින් වාරික හතරකින් පිළිවෙළින් 23/08/15, 23/11/15, 24/02/15, හා 24/05/15 දිනවල දී හෝ ඊට පෙර ගෙවිය යුතු වේ. එහෙත් රු. 1,200,000 ක් ඉක්මවූ සේවා නියුක්ති ආදායමක් ඇති පුද්ගලයන්ගේ එම ලැබීම් මත ආදායම් බද්ද (අත්තිකාරම් පුද්ගල ආදායම් බද්ද) සේවා යෝජක විසින් අදාළ ගෙවීම් කරන විටම අඩු කර ගන්නා බැවින් ඔවුහු 2023 ජනවාරි මස සිට මෙම බදු බර හඳුනාගෙන බදු ගෙවමින් සිටිති. ඔවුන් විසින්ද වෙනත් ආදායමක් ලබන්නේ නම් ඒ වෙනත් ආදායම් මත පැනනගින බද්ද ඉහත වාරික පදනමින් ගෙවිය යුතුය. මීට අමතරව කුලී, පොලී වැනි ආයෝජන ආදායම් ලබන්නන්ගෙන් ද පිළිවෙළින් 10% හා 5% බැගින් රඳවා ගැනීමේ /අත්තිකාරම් ආදායම් බද්දක් අය වී ඇත්නම් ඔවුන් විසින්ද ඉහත බදු චක්ර මත ගණනය කරන බද්ද හා අඩු කළ අත්තිකාරම් ආදායම් බද්ද අතර වෙනස වාරික පදනමින් ගෙවිය යුතුය. හවුල් ව්යාපාරයක බෙදිය හැකි ලාභයෙන් රු. 1,000,000 ඉක්මවූ කොටස මත පෙර වර්ෂයේ මෙන් 6% ක අත්තිකාරම් ආදායම් බද්දක් ගෙවිය යුතුය. හවුල්කරුවන්ද සියලු ප්රභවයන්ගෙන් ලබන ආදායම් සඳහා ගෙවිය යුතු බද්ද හා ප්රභවයේදී ගෙවූ බද්ද අතර වෙනස වාරික ලෙස ගෙවිය යුතුය. බොහෝ සමාගම් සඳහා අදාළවූ විවිධ බදු අනුපාතිකයන්ද 23/04 /01 සිට 30% දක්වා වැඩි වී ඇති බැවින් ඔවුන් විසින්ද වාරික පදනමින් ගෙවිය යුතු බදු ප්රමාණයන් වැඩි වී ඇත. මෙලෙස නීති මගින් වැඩි වූ ආදායම් බද්ද සඳහා බදු ගෙවන ප්රජාවගේ ස්වෙච්ඡා අනුකූලතාවය ලබා ගැනීම වෙනුවෙන් විවිධ ක්රමෝපායන් හා දිරිගැන්වීම් හඳුන්වාදීම බදු පරිපාලකයන්ගේ මෙන්ම ප්රතිපත්ති සම්පාදකයන්ගේත් වගකීමකි.

ජී.එච්.එම්. තිලකරත්න

හිටපු දේශීය ආදායම් කොමසාරිස්

{kind=link}